Zuletzt überprüft: Juni 2026

In diesem Beitrag erfahren Sie die Wahrheit über Stop-Loss-Strategien, die die meisten Anleger übersehen. Wenn Sie sich jemals unsicher waren, ob das Setzen eines Stop-Loss wirklich Ihre Investitionen schützt, wird dieser Artikel Klarheit schaffen. Sie lernen, warum das Vertrauen auf Stop-Losses manchmal nach hinten losgehen kann und wie Sie diese klüger einsetzen. Diese Einsichten könnten Sie vor teuren Fehlern bewahren und Ihnen helfen, bessere Entscheidungen mit Ihrem Geld zu treffen. Am Ende werden Sie einen klareren, selbstbewussteren Ansatz für das Management Ihrer Investitionen haben.

Auch wenn dieser Artikel auf Deutsch ist, werden Sie sehen, dass unsere Produkte nur auf Englisch erhältlich sind. Das liegt daran, dass unsere Produkte weltweit verkauft werden. Die Erfahrung hat uns gelehrt, dass unsere Kunden in Deutschland damit keine Probleme hatten.

Ich war noch nie ein großer Befürworter eines Stop-Loss-Systems.

Dies liegt vor allem daran, dass wir in einigen Tests zu dem Schluss gekommen sind, dass eine Stop-Loss-Strategie zu niedrigeren Renditen führt, obwohl sie die Volatilität (große Verluste) reduziert hat.

Deshalb lesen wir die ganze Zeit.

Aber wie Sie bereits wissen, bin ich ständig auf der Suche nach neuem Investment Research und kürzlich vier interessante Studien gefunden habe, die Stop-Loss- und systematische Verkaufsregeln mit sehr interessanten Ergebnissen getestet haben.

Aber bevor ich dazu komme, wie Sie die Informationen nutzen können, um Ihre Renditen zu steigern, sollten Sie zunächst einige Details zu den Forschungsstudien erfahren.

Wie Sie Ihren Trailing Stop-Loss korrekt berechnen - einschließlich der oft vergessenen Dividendenanpassung - lesen Sie hier: Stop-Loss korrekt berechnen

Forschungsstudie 1 - Wann stoppt Stop-Loss-Regeln den Verlust?

Die erste Forschungsarbeit, die ich fand, heißt When Do Stop-Loss Rules Stop Losses? und wurde im Mai 2008 von Kathryn M. Kaminski und Andrew W. Lo veröffentlicht.

Das Papier befasste sich mit der Anwendung einer einfachen Stop-Loss-Strategie auf eine beliebige Portfoliostrategie in den US-Märkten im Zeitraum Januar 1950 bis Dezember 2004.

Wie wurde der Stop-Loss angewendet?

Die Strategie verwendete einen einfachen Stop-Loss-Wert von 10%. Bei Überschreitung wurde das Portfolio verkauft und die liquiden Mittel in langfristige US-Staatsanleihen investiert.

Geld wurde wieder in Aktien investiert, sobald der 10%ige Rückgang an der Börse wieder aufgeholt wurde (der 10%ige Stop-Loss wurde wieder aufgeholt).

Was sie fanden, funktionierte sehr gut

Die Forscher fanden heraus, dass das Modell, wenn es an der Börse angewandt wurde, in 70% der Fälle eine höhere Rendite brachte als Anleihen, und während der Auslaufzeiten (wenn das Modell in Anleihen investiert wurde), lieferte der Aktienmarkt nur in 30% der Fälle eine höhere Rendite.

Es hat also sehr gut funktioniert.

Selbst für den gesamten Zeitraum von 54 Jahren ergab die Studie, dass diese einfache Stop-Loss-Strategie höhere Renditen liefert und gleichzeitig die Verluste deutlich begrenzt.

Was sie auch fanden, war, dass die Stop-Out-Perioden relativ gleichmäßig über den Zeitraum von 54 Jahren verteilt waren. Dies zeigt Ihnen, dass der Stop-Loss nicht nur durch wenige große Marktbewegungen (Crashs) ausgelöst wurde.

Wenn die Forscher die Technologieblase (verwendete Daten von Januar 1950 bis Dezember 1999) ausschließen, funktioniert dieses Modell noch besser. Das lag daran, dass es zu schnell wieder an die Börse kam.

Dies war höchstwahrscheinlich, weil das Stop-Loss-Level zu niedrig eingestellt war. Für ein besseres Stop-Loss-Level schauen Sie sich die nächsten Forschungsstudien an.

Testen Sie das Stop-Loss-Warnsystem selbst

Der Screener berechnet und überwacht Trailing Stop Losses automatisch für über 22.000 Unternehmen weltweit. Fügen Sie Aktien zu Ihrer Watchlist hinzu, legen Sie Ihren bevorzugten Stop-Loss-Prozentsatz fest und erhalten Sie E-Mail-Benachrichtigungen, wenn ein Stop Loss ausgelöst wird.

Stop-Loss-Warnsystem 30 Tage kostenlos testen

Keine Kreditkarte erforderlich. Wird nach 30 Tagen automatisch gekündigt.

Wenn Sie eine Benachrichtigung für eine Dividendenaktie erhalten, überprüfen Sie mit der obigen Formel, ob der Stop Loss unter Berücksichtigung der Dividende tatsächlich durchbrochen wurde — das dauert weniger als eine Minute.

Forschungsstudie 2 - Wertentwicklung der Stop-Loss-Regeln vs. Buy-and-Hold-Strategie

Das zweite Forschungspapier hieß Performance of stop-loss rules vs. buy and hold strategy und wurde 2009 von Bergsveinn Snorrason und Garib Yusupov veröffentlicht.

Was sie getestet haben

Sie verglichen die Performance einer nachlaufenden und normalen Stop-Loss-Strategie mit einer Buy-and-Hold-Strategie für Unternehmen im OMX Stockholm 30 Index über den Zeitraum von Januar 1998 bis April 2009.

Dies mag wie eine kurze Testphase erscheinen, aber es beinhaltete das Platzen der Internetblase und die Finanzkrise.

Die Investitionen erfolgten am ersten Handelstag eines Quartals (ab Januar 1998) und am Ende eines Quartals wurden die Erlöse reinvestiert.

Bei Erreichen eines Stop-Loss-Limits wurden die Aktien verkauft und die liquiden Mittel bis zum nächsten Quartal gehalten, in dem sie wieder angelegt wurden.

Sie testeten Stop-Loss-Level von 5 bis 55%.

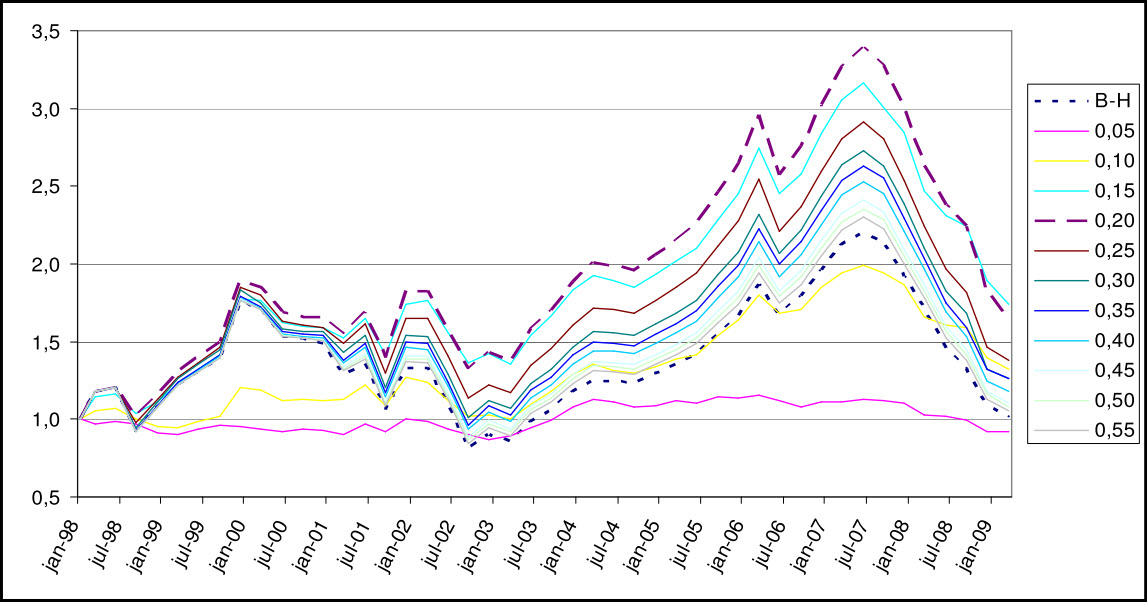

Trailing Stop-Loss-Ergebnisse

Die folgende Tabelle zeigt die Ergebnisse der Anwendung einer Trailing-Stop-Loss-Strategie.

Wie Sie sehen können, wurde die höchste durchschnittliche vierteljährliche Rendite (Mittelwert = 1,71%) mit einem Limit von 20% Trailing Stop-Loss erzielt. Die höchste kumulierte Rendite (Cumulative = 73,91%) wurde mit einem Trailing-Stop-Loss-Limit von 15% erreicht.

Das einzige Stop-Loss-Level, das mit einer negativen durchschnittlichen Rendite von 0,12% und einer kumulierten Rendite von -8,14% schlechter ausfiel als das Buy-and-Hold (B-H)-Portfolio, war eine Trailing-Stop-Loss-Strategie mit einem Verlustlimit von 5%.

Erträge aus der Anwendung einer Trailing-Stop-Loss-Strategie

Zum Vergrößern anklicken

In der folgenden Grafik ist der Gesamtwert aller Strategien dargestellt.

Trailing Stop-Loss, gleichgewichtete Gesamtportfolioperformance

Zum Vergrößern anklicken

Das Ergebnis der Verwendung von 15% und 20% Verluststufen ergibt in etwa das gleiche Gesamtergebnis mit einem Stop-Loss-Level von 20%, was in den meisten Fällen zu höheren Renditen führt.

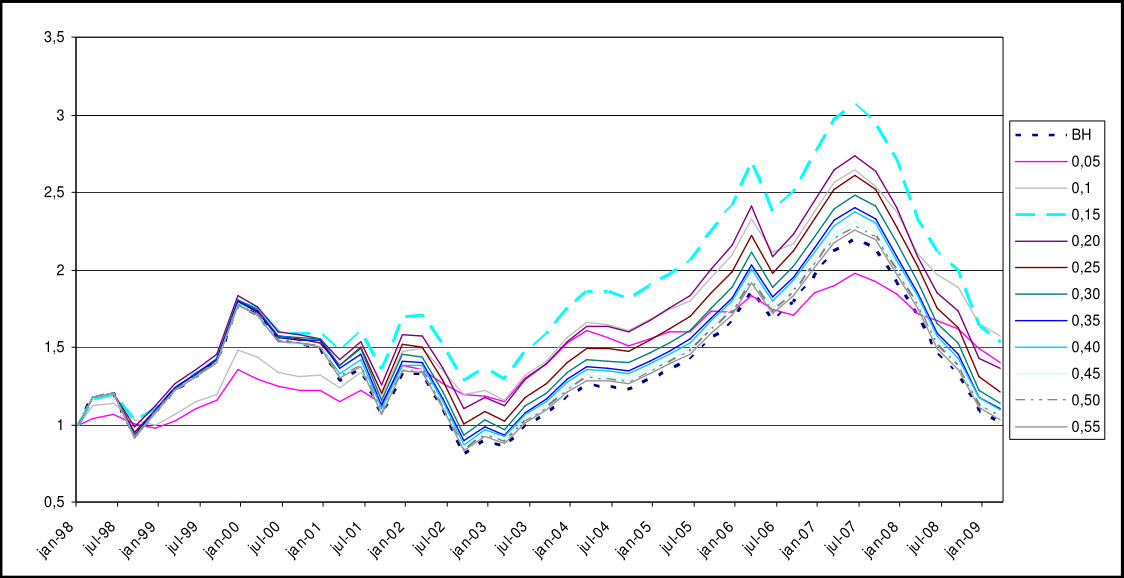

Traditionelle Stop-Loss-Strategie

Die folgende Tabelle zeigt Ihnen die Ergebnisse, wenn Sie eine traditionelle Stop-Loss-Strategie anwenden, d.h. Sie würden den Stop-Loss anhand des Kaufpreises berechnen.

Erträge aus der Anwendung einer traditionellen Stop-Loss-Strategie

Zum Vergrößern anklicken

Wie Sie sehen können, hätten Ihnen alle traditionellen Stop-Loss Niveaus von 5% bis 55% bessere Renditen gebracht als die Buy and Hold (B-H) Strategie.

Die höchste durchschnittliche Quartalsrendite (Mittelwert = 1,47%) wurde bei einem Stop-Loss von 15% und die höchsten kumulierten Ergebnisse von 57,1% bei einem Stop-Loss von 10% erreicht, dicht gefolgt von einem Stop-Loss von 15% bei 53,31%.

Die folgende Tabelle zeigt Ihnen die Ergebnisse der traditionellen Stop-Loss-Strategie für alle getesteten Stop-Loss-Level.

Traditioneller Stop-Loss, gleichgewichtete Gesamtportfolioperformance

Zum Vergrößern anklicken

In der Grafik können Sie sehen, dass die 15% Verluststufe Ihnen das beste Ergebnis über den größten Teil der 11-jährigen Testperiode gegeben hätte.

Was ist die beste Stop-Loss-Strategie?

Also, was ist die bessere Stop-Loss-Strategie, denken Sie vielleicht?

Um das herauszufinden, habe ich die Ergebnisse der traditionellen Stop-Loss-Strategie von der Trailing-Stop-Loss-Strategie abgezogen.

Die Ergebnisse sind in der folgenden Tabelle zusammengefasst:

Trailing Stop-Loss minus Traditioneller Stop-Loss

Zum Vergrößern anklicken

Trailing Stop Loss besser als traditionelle

Nur bei den 5% und 10% Stop-Loss Werten entwickelte sich der traditionelle Stop-Loss besser als der Trailing Stop-Loss. Bei allen anderen Verlustniveaus entwickelte sich der Trailing Stop Loss besser, vor allem bei einem Verlust von 20%, wo der Stop Loss, über den Zeitraum von 11 Jahren, die Rendite um 27,47% verbesserte.

Stop-Loss automatisch überwachen — E-Mail-Alarm bei jeder Unterschreitung

Die Forschung ist eindeutig: Ein Trailing Stop-Loss von 15% bis 20% erhöht die Rendite und begrenzt gleichzeitig die Verluste. Die Herausforderung ist die laufende Überwachung über alle Positionen im Portfolio hinweg — ohne wöchentlich jeden Kurs manuell zu prüfen.

Mit dem Quant Investing Screener fügen Sie jeder Aktie in Ihrer Watchlist einen Trailing Stop-Loss hinzu. Der Screener überwacht automatisch den höchsten Kurs jeder Position. Sobald eine Aktie um mehr als Ihren festgelegten Prozentsatz vom Höchststand fällt, erhalten Sie sofort eine E-Mail — mit dem Unternehmensnamen, dem Stop-Loss-Level und dem aktuellen Kurs der den Alarm ausgelöst hat.

Funktioniert für Trailing Stop-Loss und traditionelle Stop-Loss-Orders für über 22.000 Aktien in Europa, den USA und Asien. 30 Tage kostenlos testen — keine Kreditkarte erforderlich.

Hinweis: Der Screener und die Testversion sind auf Englisch verfügbar.

Stop-Loss-Alarm einrichten — 30 Tage kostenlos

Keine Kreditkarte erforderlich. Endet automatisch nach 30 Tagen.

Forschungsstudie 3 - Taming Momentum Crashes: Eine einfache Stop-Loss-Strategie

Die dritte Forschungsstudie, die ich mir angesehen habe, heißt Taming Momentum Crashes: Eine einfache Stop-Loss-Strategie von Yufeng Han (University of Colorado), Guofu Zhou (Washington University) und Yingzi Zhu (Tsinghua University) und wurde im August 2014 veröffentlicht.

Was sie sich angesehen haben

Die Forscher wendeten eine einfache Momentumstrategie an, bei der sie jeden Monat die 10% der Unternehmen mit dem größten Preisanstieg in den letzten sechs Monaten kauften und die 10% der Unternehmen mit dem größten Preisrückgang in den letzten sechs Monaten verkauften.

Sobald der Stop-Loss an einem beliebigen Tag ausgelöst wurde, wurde das Unternehmen entweder verkauft (Winners) oder gekauft (Losers), um die Position zu schließen. Der Erlös wurde bis zum Monatsende in die risikofreie Anlage (T-Bills) investiert.

Über 85 Jahre getestet

Diese Strategie wurde im Zeitraum von Januar 1926 bis Dezember 2011 auf alle an der NYSE, der AMEX und der NASDAQ notierten US-amerikanischen Unternehmen (ohne geschlossene Fonds und Immobilienfonds) angewandt.

Deutlich geringere Verluste

Bei einem Stop-Loss-Level von 10% sanken die monatlichen Verluste einer gleichgewichteten Momentumstrategie deutlich von -49,79% auf -11,34%.

Bei der wertgewichteten (bis zum letzten Monatsende) Momentumstrategie wurden die Verluste von -65,34% auf -23,69% reduziert (ohne August 1932 auf -14,85%).

Und höhere Erträge

Die Anwendung der einfachen Stop-Loss-Strategie reduzierte nicht nur die Verluste, sondern steigerte auch die Rendite.

Die Stop-Loss-Strategie erhöhte die durchschnittliche Rendite der ursprünglichen Momentum-Strategie von 1,01% pro Monat auf 1,73% pro Monat (plus 71,3%) und reduzierte die Standardabweichung der Renditen von 6,07% pro Monat auf 4,67% (minus 23%).

Auch die Sharpe Ratio (Maß für die risikoadjustierte Rendite) der Stop-Loss-Momentumstrategie wurde auf 0,371 erhöht, mehr als doppelt so hoch wie die ursprüngliche Momentumstrategie von 0,166.

Hilft Ihnen, Markteinbrüche zu vermeiden

Die Stop-Loss-Momentum-Strategie hat auch die Crash-Risiken der ursprünglichen Momentum-Strategie vollständig vermieden, wie die folgende Tabelle deutlich zeigt.

Beachten Sie, dass, wenn Sie einer Stop-Loss-Strategie gefolgt wären, Sie einen kleinen Gewinn gemacht hätten, während die Momentum-Strategie fast 50% und 40% verloren hätte.

Forschungsstudie 4 - A Century of Asset Allocation Crash Risk

Die neueste Studie in diesem Artikel hat zugleich die längste Datenhistorie. A Century of Asset Allocation Crash Risk wurde von Mikhail Samonov (Two Centuries Investments) und Nonna Sorokina (Pennsylvania State University) geschrieben und im Februar 2023 veröffentlicht.

Die beiden Forscher haben sieben gängige Arten, ein Portfolio aufzuteilen, nachgebaut und jede einzelne bis ins Jahr 1926 zurückgerechnet. Das ist ein volles Jahrhundert an Renditen, durch die Weltwirtschaftskrise, den Zweiten Weltkrieg, den Crash der 1970er Jahre, den Schwarzen Montag 1987 und die Finanzkrise 2008 bis 2009.

Diese Studie ist kein kursbasierter Stop-Loss für einzelne Aktien, und das will ich ganz offen sagen. Ich nehme sie auf, weil eine der sieben Strategien wie ein Stop-Loss für ein ganzes Portfolio funktioniert, und sie liefert den klarsten Beleg, den ich bisher gesehen habe, warum eine Verkaufsregel wichtig ist.

Die Regel, Schritt für Schritt

Die Autoren nannten sie die dynamische Strategie. Sie hält immer nur zwei Dinge: US-Aktien und US-Anleihen. Einmal im Monat prüft sie zwei Zahlen, den Aktientrend der letzten 11 Monate und wie stark die Aktien geschwankt haben, und legt dann die Aufteilung zwischen beiden fest. Genau das hat sie getan:

• Wenn die Aktien über die letzten 11 Monate gestiegen waren und ruhig verliefen, legte die Regel mehr Geld in Aktien an, bis zu 100%.

• Wenn die Aktien über die letzten 11 Monate gefallen waren oder kaum vom Fleck kamen, reduzierte die Regel die Aktien und schichtete dieses Geld in Anleihen um, bis auf 0% Aktien.

• Wenn die Aktien zuletzt unruhig wurden, mit größeren Schwankungen als zuvor, reduzierte die Regel die Aktien selbst dann, wenn der Trend noch aufwärts zeigte, um die Schwankungen des Gesamtportfolios nahe an einem normalen 60/40 zu halten.

• Sie ging nie short und nahm nie Kredit auf. Jede der beiden Positionen konnte zwischen 0% und 100% liegen, und beide ergaben zusammen immer 100%.

• Sie prüfte einmal im Monat und tat dazwischen nichts.

Die genaue Aufteilung pro Monat kam aus einer einfachen Risiko- und Ertragsrechnung (einer Markowitz-Mittelwert-Varianz-Optimierung). Sie nutzte die Rendite der letzten 11 Monate jeder Anlage als erwartete Rendite und 5 Jahre Kurshistorie, um zu messen, wie riskant jede war und wie sich die beiden zueinander bewegten.

Sie prognostiziert nicht und sie bezieht keine Meinung. Sie folgt dem Trend und der Schwankung, einmal im Monat. Sehen Sie es als einen Trailing Stop, der auf ein ganzes Portfolio angewendet wird statt auf eine einzelne Aktie. Ein fallender Trend und steigende Schwankungen schieben Geld aus den Aktien heraus, genauso wie ein Trailing Stop Sie aus einer einzelnen Aktie herausholt, die immer weiter fällt.

Was sie mit den Verlusten machte

Über das Jahrhundert fiel das klassische 60/40-Portfolio (60% Aktien, 40% Anleihen) im schlimmsten Moment um 62% vom Höchststand und brauchte fast 7 Jahre, um wieder auf den Ausgangswert zu klettern. Ein Rückgang von 15% oder mehr trat mehr als 10 Mal auf. Risk Parity und der Endowment-Stil waren nicht besser, nahe 62% im schlimmsten Fall.

Die dynamische Trendregel lag an einer ganz anderen Stelle.

| Strategie | Größter Rückgang vom Höchststand, 1926 bis 2020 | Rückgänge von 15% oder mehr |

|---|---|---|

| Klassisches 60/40 (60% Aktien, 40% Anleihen) | 62% | mehr als 10 |

| Faktorbasiert | 44% | wenige |

| Dynamische Trendregel (Aktien und Anleihen, monatlich) | 26% | 8 (nur 2 über 25%) |

Ein schlimmster Verlust von 26% gegenüber 62%. Das ist der Unterschied zwischen einem Rücksetzer, den Sie aussitzen können, und einem, der Sie am Tiefpunkt verkaufen lässt.

Der Teil, der am meisten zählt

Hier liegt der Unterschied zu den ersten drei Studien. Die Autoren hörten nicht bei den Renditen auf. Sie haben modelliert, was echte Anleger tun, wenn die Verluste kommen.

Anleger, die die lange Geschichte studiert oder erlebt hatten, blieben in der Regel sitzen. Anleger, die nur die letzten 10 Jahre kannten, gerieten in Panik und verkauften nahe der Tiefststände. Der Unterschied im Ergebnis ist groß.

Nehmen Sie einen 60/40-Anleger, der 1971 begann. Wer durch jeden Crash hielt, kam auf eine kumulierte Rendite von 3.651,97%. Wer Angst bekam und im Februar 2009 nahe dem Tiefpunkt verkaufte, kam auf 2.398,57%. Immer noch gut, aber weit dahinter. Anleger, die nur die letzten 10 Jahre kannten und 1974 ausstiegen, landeten zwischen 11,48% und einem Verlust von 4,24%, gegenüber den 9,5% pro Jahr, die sie durch Halten verdient hätten.

Gleicher Markt. Gleicher Startpunkt. Der einzige Unterschied war, ob sie investiert bleiben konnten.

Das ist der Fall für eine Verkaufsregel in einem Beispiel. Eine Regel, die Ihren schlimmsten Verlust nahe 26% statt 62% hält, leistet mehr, als Ihnen 36% auf dem Papier zu sparen. Sie hält Sie lange genug investiert, um die langfristige Rendite überhaupt zu verdienen. Die meisten Anleger, die in einem Crash Geld verlieren, tun das, indem sie während des Crashs verkaufen. Eine mechanische Regel nimmt Ihnen diese Entscheidung in dem Moment ab, in dem Ihr Urteil am schlechtesten ist.

Hassen Sie preisgetriebene Stop-Loss-Strategien?

Hassen Sie ein preisgetriebenes Stop-Loss-System? Wenn Sie das tun, sind Sie höchstwahrscheinlich ein Hardcore-Investor.

Hier ist ebenfalls ein Artikel deren Inhalt Sie in Betracht ziehen sollten. Ein Fundamental Stop Loss vorgeschlagen von einem Freund und langjährigen Abonnenten des Screeners.

Den ganzen Artikel können Sie hier lesen: Ever thought of using a fundamental stop-loss?

Zusammenfassung und Fazit - Stop-Loss-Strategien funktionieren

Dies war ein ziemlich langer Artikel, um zu einem sehr klaren und einfachen Ergebnis zu kommen: Stop-Loss-Strategien funktionieren!

Wie Sie gesehen haben:

- Bei Anwendung auf einen Zeitraum von 54 Jahren sorgte eine einfache Stop-Loss-Strategie für höhere Renditen bei gleichzeitiger Senkung der Verluste.

- Ein Trailing Stop Loss ist besser als eine traditionelle (Verlust vom Kaufpreis) Stop-Loss-Strategie.

- Der beste Prozentsatz für den Trailing Stop-Loss ist entweder 15% oder 20%.

- Wenn Sie eine reine Momentumstrategie verwenden, kann eine Stop-Loss-Strategie Ihnen helfen, Marktabstürze vollständig zu vermeiden und sogar einen kleinen Gewinn zu erzielen, selbst während Zeiten an denen der Markt 50% verliert.

- Über ein volles Jahrhundert (1926 bis 2020) getestet, senkte eine einfache monatliche Trendregel, die zwischen Aktien und Anleihen wechselte, den größten Portfolioverlust von 62% auf 26%, und Anleger, die eine solche Regel nutzten, blieben deutlich eher investiert und verdienten die langfristige Rendite.

- Stop-Loss-Strategien senken die Abwärtsbewegungen im Wert Ihres Portfolios und erhöhen Ihre risikobereinigten Renditen erheblich.

Der schwierige Teil

Der Schlüssel zu einer Stop-Loss-Strategie ist es, sich an den Plan zu halten, nicht nur einmal, sondern immer und immer wieder. Der schwierige Teil ist es, sich nicht von Ihrer Emotion davon abhalten zu lassen, zu verkaufen, wenn ein Stop-Loss-Level erreicht ist.

So setzen Sie Ihre Stop-Loss-Strategie um

So können Sie eine Stop-Loss-Strategie in Ihrem Portfolio umsetzen, die wir auch im Newsletter verwenden.

- Implementieren Sie eine Trailing-Stop-Loss-Strategie, bei der Sie die Verluste aus dem maximalen Preis berechnen, den das Unternehmen seit dem Kauf erreicht hat.

- Überprüfen Sie nur, ob der Stop-Loss-Prozentsatz monatlich überschritten wurde. Wenn Sie es täglich betrachten, handeln Sie zu viel und die Kosten zerstören Ihre Gewinne.

- Verkaufen Sie Ihre Investition, wenn am monatlichen Auswertungstag das Trailing-Stop-Loss-Level von 20% überschritten wurde.

- Messen Sie den Trailing Stop-Loss in der Währung der Primärbörse des Unternehmens. Das bedeutet, den Stop-Loss eines Schweizer Unternehmens in Schweizer Franken (CHF) zu messen, auch wenn Ihre Portfoliowährung Euro ist.

- Investieren Sie das Geld aus dem Verkauf in die beste Idee, die derzeit zu Ihrer Anlagestrategie passt. Wenn Sie den Newsletter abonnieren, investieren Sie in die Ideen, die Sie in dem Monat erhalten, in dem die Investition verkauft wird.

- Denken Sie daran, Dividenden einzubeziehen. Wenn ein Unternehmen ex-Dividende handelt, fällt der Aktienkurs um den Dividendenbetrag. Sie müssen daher die Dividende zum aktuellen Aktienkurs hinzufügen: (Aktueller Aktienkurs − höchster Aktienkurs + Dividende je Aktie) / höchster Aktienkurs.

Natürlich wird es nicht immer funktionieren

Diese Studien zeigten alle den Erfolg einer Stop-Loss-Strategie über lange Zeiträume, was natürlich nicht bedeutet, dass eine Buy-and-Hold-Strategie nicht manchmal Ihre Stop-Loss-Strategie schlägt, sondern langfristig die Volatilität Ihres Portfolios (große Verluste) reduziert und Ihre zusammengesetzten Anlagerenditen erhöht.

System, das Ihre Verlierer verkauft, um in Ihre besten Ideen zu investieren

Was eine Stop-Loss-Strategie auch tut, ist ein System zum Verkauf von Fehlinvestitionen und zur Investition des Erlöses in Ihre derzeit beste Idee, die ein großer potenzieller Gewinner sein kann.

Automatisieren Sie Ihre Stop-Loss-Überwachung

Anstatt Stop Losses manuell zu berechnen, lassen Sie den Screener die Arbeit erledigen. Verfolgen Sie bis zu 200 Aktien mit individuellen Stop-Loss-Prozentsätzen und erhalten Sie E-Mail-Benachrichtigungen, sobald ein Stop-Loss-Niveau erreicht wird.

Richten Sie Ihre erste Stop-Loss-Benachrichtigung ein

Keine Kreditkarte erforderlich. Wird nach 30 Tagen automatisch gekündigt.

Häufig gestellte Fragen

1. Was ist eine Stop-Loss-Strategie?

Es ist eine Regel, eine Aktie zu verkaufen, wenn ihr Preis um einen bestimmten Prozentsatz fällt, um potenzielle Verluste zu begrenzen.

2. Warum sollte ich einen Stop-Loss verwenden?

Es schützt Ihre Investitionen, indem es große Verluste in Abschwüngen verhindert.

3. Welchen Prozentsatz sollte ich für meinen Stop-Loss festlegen?

Ein Trailing-Stop-Loss von 15% bis 20% wird oft empfohlen, um ein ausgewogenes Risiko-Ertrags-Verhältnis zu erzielen.

4. Werde ich mit einer Stop-Loss-Strategie immer Geld verdienen?

Nein, aber im Laufe der Zeit kann es Verluste verringern und risikobereinigte Renditen verbessern.

5. Kann eine Stop-Loss-Strategie bei Marktcrashs helfen?

Ja, sie kann helfen, große Verluste zu vermeiden, indem Sie vor einem zu großen Preisverfall verkaufen.

6. Sollte ich einen Trailing-Stop-Loss oder einen traditionellen Stop-Loss verwenden?

Ein Trailing-Stop-Loss ist im Allgemeinen besser, da er sich mit dem höchsten Preis der Aktie anpasst.

7. Wie oft sollte ich meine Stop-Loss-Niveaus überprüfen?

Monatliche Überprüfungen sind normalerweise ausreichend, um übermäßigen Handel und Kosten zu vermeiden.

8. Was, wenn ich es hasse, basierend auf Preisrückgängen zu verkaufen?

Sie könnten einen fundamentalen Stop-Loss in Betracht ziehen, der auf der Unternehmensleistung basiert und nicht nur auf dem Aktienkurs.

9. Funktioniert eine Stop-Loss-Strategie für alle Aktien?

Sie ist in volatilen Märkten oder bei Aktien mit häufigen Preisschwankungen wirksamer.

10. Können Stop-Losses mein Aufwärtspotenzial begrenzen?

Ja, aber sie schützen Sie auch vor erheblichen Abwärtsrisiken, was für den langfristigen Erfolg entscheidend ist.

Quellen:

Performance of stop-loss rules vs. buy and hold strategy Bergsveinn Snorrason and Garib Yusupov – Spring 2009

Taming Momentum Crashes: A Simple Stop-loss Strategy Yufeng Han, Guofu Zhou, Yingzi Zhu, August, 2014

When Do Stop-Loss Rules Stop Losses? Kathryn M. Kaminski and Andrew W. Lo May 1st, 2008

The Big Picture Blog - The Virtues of Stop Losses

A Century of Asset Allocation Crash Risk, Mikhail Samonov und Nonna Sorokina, Februar 2023.