Ich war noch nie ein großer Befürworter eines Stop-Loss-Systems.

Dies liegt vor allem daran, dass wir in einigen Tests zu dem Schluss gekommen sind, dass eine Stop-Loss-Strategie zu niedrigeren Renditen führt, obwohl sie die Volatilität (große Verluste) reduziert hat.

Deshalb lesen wir die ganze Zeit.

Aber wie Sie bereits wissen, bin ich ständig auf der Suche nach neuem Investment Research und kürzlich drei interessante Studien gefunden habe, die Stop-Loss-Strategien mit sehr interessanten Ergebnissen getestet haben.

Aber bevor ich dazu komme, wie Sie die Informationen nutzen können, um Ihre Renditen zu steigern, sollten Sie zunächst einige Details zu den Forschungsstudien erfahren.

Forschungsstudie 1 - Wann stoppt Stop-Loss-Regeln den Verlust?

Die erste Forschungsarbeit, die ich fand, heißt When Do Stop-Loss Rules Stop Losses? und wurde im Mai 2008 von Kathryn M. Kaminski und Andrew W. Lo veröffentlicht.

Das Papier befasste sich mit der Anwendung einer einfachen Stop-Loss-Strategie auf eine beliebige Portfoliostrategie in den US-Märkten im Zeitraum Januar 1950 bis Dezember 2004.

Wie wurde der Stop-Loss angewendet?

Die Strategie verwendete einen einfachen Stop-Loss-Wert von 10%. Bei Überschreitung wurde das Portfolio verkauft und die liquiden Mittel in langfristige US-Staatsanleihen investiert.

Geld wurde wieder in Aktien investiert, sobald der 10%ige Rückgang an der Börse wieder aufgeholt wurde (der 10%ige Stop-Loss wurde wieder aufgeholt).

Was sie fanden, funktionierte sehr gut

Die Forscher fanden heraus, dass das Modell, wenn es an der Börse angewandt wurde, in 70% der Fälle eine höhere Rendite brachte als Anleihen, und während der Auslaufzeiten (wenn das Modell in Anleihen investiert wurde), lieferte der Aktienmarkt nur in 30% der Fälle eine höhere Rendite.

Es hat also sehr gut funktioniert.

Selbst für den gesamten Zeitraum von 54 Jahren ergab die Studie, dass diese einfache Stop-Loss-Strategie höhere Renditen liefert und gleichzeitig die Verluste deutlich begrenzt.

Was sie auch fanden, war, dass die Stop-Out-Perioden relativ gleichmäßig über den Zeitraum von 54 Jahren verteilt waren. Dies zeigt Ihnen, dass der Stop-Loss nicht nur durch wenige große Marktbewegungen (Crashs) ausgelöst wurde.

Wenn die Forscher die Technologieblase (verwendete Daten von Januar 1950 bis Dezember 1999) ausschließen, funktioniert dieses Modell noch besser. Das lag daran, dass es zu schnell wieder an die Börse kam.

Dies war höchstwahrscheinlich, weil das Stop-Loss-Level zu niedrig eingestellt war. Für ein besseres Stop-Loss-Level schauen Sie sich die nächsten Forschungsstudien an.

Forschungsstudie 2 - Wertentwicklung der Stop-Loss-Regeln vs. Buy-and-Hold-Strategie

Das zweite Forschungspapier hieß Performance of stop-loss rules vs. buy and hold strategy und wurde 2009 von Bergsveinn Snorrason und Garib Yusupov veröffentlicht.

Was sie getestet haben

Sie verglichen die Performance einer nachlaufenden und normalen Stop-Loss-Strategie mit einer Buy-and-Hold-Strategie für Unternehmen im OMX Stockholm 30 Index über den Zeitraum von Januar 1998 bis April 2009.

Dies mag wie eine kurze Testphase erscheinen, aber es beinhaltete das Platzen der Internetblase und die Finanzkrise.

Die Investitionen erfolgten am ersten Handelstag eines Quartals (ab Januar 1998) und am Ende eines Quartals wurden die Erlöse reinvestiert.

Bei Erreichen eines Stop-Loss-Limits wurden die Aktien verkauft und die liquiden Mittel bis zum nächsten Quartal gehalten, in dem sie wieder angelegt wurden.

Sie testeten Stop-Loss-Level von 5 bis 55%.

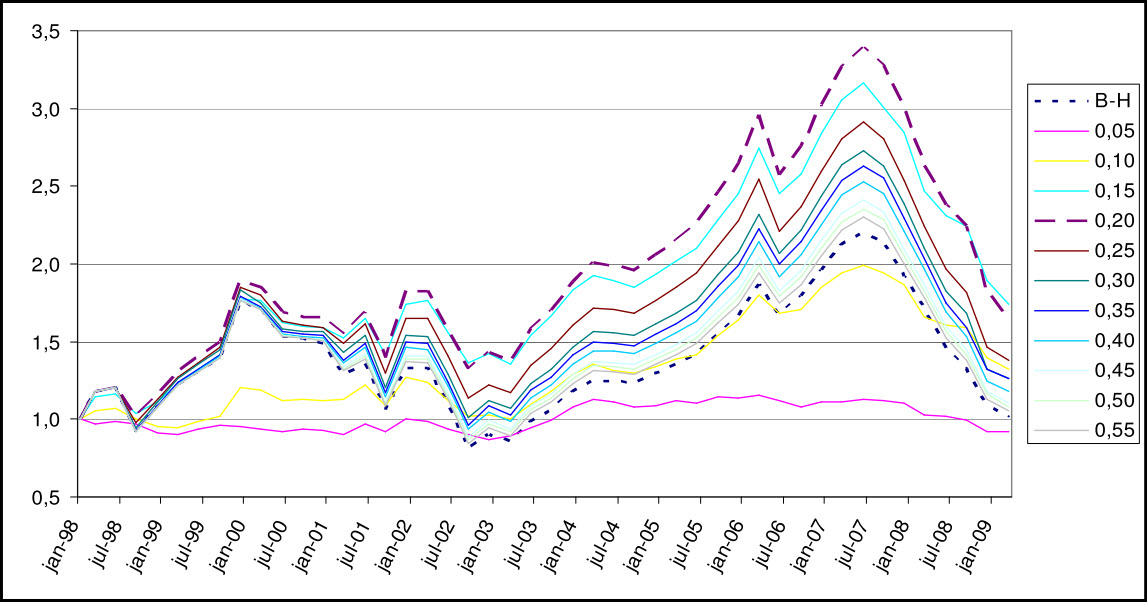

Trailing Stop-Loss-Ergebnisse

Die folgende Tabelle zeigt die Ergebnisse der Anwendung einer Trailing-Stop-Loss-Strategie.

Wie Sie sehen können, wurde die höchste durchschnittliche vierteljährliche Rendite (Mittelwert = 1,71%) mit einem Limit von 20% Trailing Stop-Loss erzielt. Die höchste kumulierte Rendite (Cumulative = 73,91%) wurde mit einem Trailing-Stop-Loss-Limit von 15% erreicht.

Das einzige Stop-Loss-Level, das mit einer negativen durchschnittlichen Rendite von 0,12% und einer kumulierten Rendite von -8,14% schlechter ausfiel als das Buy-and-Hold (B-H)-Portfolio, war eine Trailing-Stop-Loss-Strategie mit einem Verlustlimit von 5%.

Erträge aus der Anwendung einer Trailing-Stop-Loss-Strategie

Zum Vergrößern anklicken

In der folgenden Grafik ist der Gesamtwert aller Strategien dargestellt.

Trailing Stop-Loss, gleichgewichtete Gesamtportfolioperformance

Zum Vergrößern anklicken

Das Ergebnis der Verwendung von 15% und 20% Verluststufen ergibt in etwa das gleiche Gesamtergebnis mit einem Stop-Loss-Level von 20%, was in den meisten Fällen zu höheren Renditen führt.

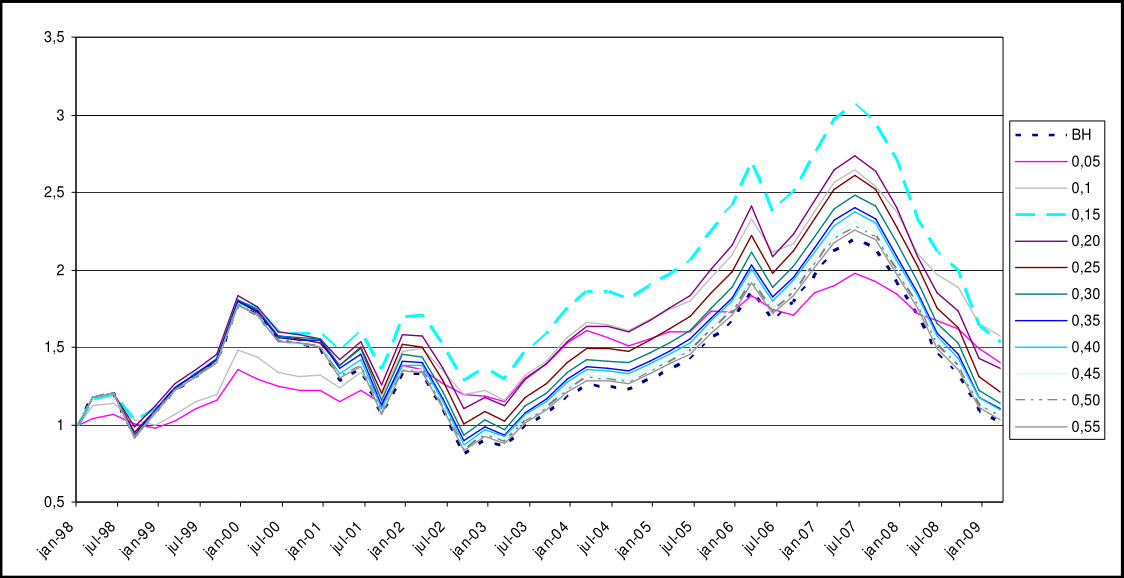

Traditionelle Stop-Loss-Strategie

Die folgende Tabelle zeigt Ihnen die Ergebnisse, wenn Sie eine traditionelle Stop-Loss-Strategie anwenden, d.h. Sie würden den Stop-Loss anhand des Kaufpreises berechnen.

Erträge aus der Anwendung einer traditionellen Stop-Loss-Strategie

Zum Vergrößern anklicken

Wie Sie sehen können, hätten Ihnen alle traditionellen Stop-Loss Niveaus von 5% bis 55% bessere Renditen gebracht als die Buy and Hold (B-H) Strategie.

Die höchste durchschnittliche Quartalsrendite (Mittelwert = 1,47%) wurde bei einem Stop-Loss von 15% und die höchsten kumulierten Ergebnisse von 57,1% bei einem Stop-Loss von 10% erreicht, dicht gefolgt von einem Stop-Loss von 15% bei 53,31%.

Die folgende Tabelle zeigt Ihnen die Ergebnisse der traditionellen Stop-Loss-Strategie für alle getesteten Stop-Loss-Level.

Traditioneller Stop-Loss, gleichgewichtete Gesamtportfolioperformance

Zum Vergrößern anklicken

In der Grafik können Sie sehen, dass die 15% Verluststufe Ihnen das beste Ergebnis über den größten Teil der 11-jährigen Testperiode gegeben hätte.

Was ist die beste Stop-Loss-Strategie?

Also, was ist die bessere Stop-Loss-Strategie, denken Sie vielleicht?

Um das herauszufinden, habe ich die Ergebnisse der traditionellen Stop-Loss-Strategie von der Trailing-Stop-Loss-Strategie abgezogen.

Die Ergebnisse sind in der folgenden Tabelle zusammengefasst:

Trailing Stop-Loss minus Traditioneller Stop-Loss

Zum Vergrößern anklicken

Trailing Stop Loss besser als traditionelle

Nur bei den 5% und 10% Stop-Loss Werten entwickelte sich der traditionelle Stop-Loss besser als der Trailing Stop-Loss. Bei allen anderen Verlustniveaus entwickelte sich der Trailing Stop Loss besser, vor allem bei einem Verlust von 20%, wo der Stop Loss, über den Zeitraum von 11 Jahren, die Rendite um 27,47% verbesserte.

Forschungsstudie 3 - Taming Momentum Crashes: Eine einfache Stop-Loss-Strategie

Die dritte Forschungsstudie, die ich mir angesehen habe, heißt Taming Momentum Crashes: Eine einfache Stop-Loss-Strategie von Yufeng Han (University of Colorado), Guofu Zhou (Washington University) und Yingzi Zhu (Tsinghua University) und wurde im August 2014 veröffentlicht.

Was sie sich angesehen haben

Die Forscher wendeten eine einfache Momentumstrategie an, bei der sie jeden Monat die 10% der Unternehmen mit dem größten Preisanstieg in den letzten sechs Monaten kauften und die 10% der Unternehmen mit dem größten Preisrückgang in den letzten sechs Monaten verkauften.

Sobald der Stop-Loss an einem beliebigen Tag ausgelöst wurde, wurde das Unternehmen entweder verkauft (Winners) oder gekauft (Losers), um die Position zu schließen. Der Erlös wurde bis zum Monatsende in die risikofreie Anlage (T-Bills) investiert.

Über 85 Jahre getestet

Diese Strategie wurde im Zeitraum von Januar 1926 bis Dezember 2011 auf alle an der NYSE, der AMEX und der NASDAQ notierten US-amerikanischen Unternehmen (ohne geschlossene Fonds und Immobilienfonds) angewandt.

Deutlich geringere Verluste

Bei einem Stop-Loss-Level von 10% sanken die monatlichen Verluste einer gleichgewichteten Momentumstrategie deutlich von -49,79% auf -11,34%.

Bei der wertgewichteten (bis zum letzten Monatsende) Momentumstrategie wurden die Verluste von -65,34% auf -23,69% reduziert (ohne August 1932 auf -14,85%).

Und höhere Erträge

Die Anwendung der einfachen Stop-Loss-Strategie reduzierte nicht nur die Verluste, sondern steigerte auch die Rendite.

Die Stop-Loss-Strategie erhöhte die durchschnittliche Rendite der ursprünglichen Momentum-Strategie von 1,01% pro Monat auf 1,73% pro Monat (plus 71,3%) und reduzierte die Standardabweichung der Renditen von 6,07% pro Monat auf 4,67% (minus 23%).

Auch die Sharpe Ratio (Maß für die risikoadjustierte Rendite) der Stop-Loss-Momentumstrategie wurde auf 0,371 erhöht, mehr als doppelt so hoch wie die ursprüngliche Momentumstrategie von 0,166.

Hilft Ihnen, Markteinbrüche zu vermeiden

Die Stop-Loss-Momentum-Strategie hat auch die Crash-Risiken der ursprünglichen Momentum-Strategie vollständig vermieden, wie die folgende Tabelle deutlich zeigt.

Beachten Sie, dass, wenn Sie einer Stop-Loss-Strategie gefolgt wären, Sie einen kleinen Gewinn gemacht hätten, während die Momentum-Strategie fast 50% und 40% verloren hätte.

Hassen Sie preisgetriebene Stop-Loss-Strategien?

Hassen Sie ein preisgetriebenes Stop-Loss-System? Wenn Sie das tun, sind Sie höchstwahrscheinlich ein Hardcore-Investor.

Hier ist ebenfalls ein Artikel deren Inhalt Sie in Betracht ziehen sollten. Ein Fundamental Stop Loss vorgeschlagen von einem Freund und langjährigen Abonnenten des Screeners.

Den ganzen Artikel können Sie hier lesen: Ever thought of using a fundamental stop-loss?

Zusammenfassung und Fazit - Stop-Loss-Strategien funktionieren

Dies war ein ziemlich langer Artikel, um zu einem sehr klaren und einfachen Ergebnis zu kommen: Stop-Loss-Strategien funktionieren!

Wie Sie gesehen haben:

- Bei Anwendung auf einen Zeitraum von 54 Jahren sorgte eine einfache Stop-Loss-Strategie für höhere Renditen bei gleichzeitiger Senkung der Verluste.

- Ein Trailing Stop Loss ist besser als eine traditionelle (Verlust vom Kaufpreis) Stop-Loss-Strategie.

- Der beste Prozentsatz für den Trailing Stop-Loss ist entweder 15% oder 20%.

- Wenn Sie eine reine Momentumstrategie verwenden, kann eine Stop-Loss-Strategie Ihnen helfen, Marktabstürze vollständig zu vermeiden und sogar einen kleinen Gewinn zu erzielen, selbst während Zeiten an denen der Markt 50% verliert.

- Stop-Loss-Strategien senken die Abwärtsbewegungen im Wert Ihres Portfolios und erhöhen Ihre risikobereinigten Renditen erheblich.

Der schwierige Teil

Der Schlüssel zu einer Stop-Loss-Strategie ist es, sich an den Plan zu halten, nicht nur einmal, sondern immer und immer wieder. Der schwierige Teil ist es, sich nicht von Ihrer Emotion davon abhalten zu lassen, zu verkaufen, wenn ein Stop-Loss-Level erreicht ist.

So setzen Sie Ihre Stop-Loss-Strategie um

So können Sie eine Stop-Loss-Strategie in Ihrem Portfolio umsetzen, die wir auch im Newsletter verwenden.

- Implementieren Sie eine Trailing-Stop-Loss-Strategie, bei der Sie die Verluste aus dem maximalen Preis berechnen, den das Unternehmen seit dem Kauf erreicht hat.

- Überprüfen Sie nur, ob der Stop-Loss-Prozentsatz monatlich überschritten wurde. Wenn Sie es täglich betrachten, handeln Sie zu viel und die Kosten zerstören Ihre Gewinne.

- Verkaufen Sie Ihre Investition, wenn am monatlichen Auswertungstag das Trailing-Stop-Loss-Level von 20% überschritten wurde.

- Messen Sie den Trailing Stop-Loss in der Währung der Primärbörse des Unternehmens. Das bedeutet, den Stop-Loss eines Schweizer Unternehmens in Schweizer Franken (CHF) zu messen, auch wenn Ihre Portfoliowährung Euro ist.

- Investieren Sie das Geld aus dem Verkauf in die beste Idee, die derzeit zu Ihrer Anlagestrategie passt. Wenn Sie den Newsletter abonnieren, investieren Sie in die Ideen, die Sie in dem Monat erhalten, in dem die Investition verkauft wird.

Natürlich wird es nicht immer funktionieren

Diese Studien zeigten alle den Erfolg einer Stop-Loss-Strategie über lange Zeiträume, was natürlich nicht bedeutet, dass eine Buy-and-Hold-Strategie nicht manchmal Ihre Stop-Loss-Strategie schlägt, sondern langfristig die Volatilität Ihres Portfolios (große Verluste) reduziert und Ihre zusammengesetzten Anlagerenditen erhöht.

System, das Ihre Verlierer verkauft, um in Ihre besten Ideen zu investieren

Was eine Stop-Loss-Strategie auch tut, ist ein System zum Verkauf von Fehlinvestitionen und zur Investition des Erlöses in Ihre derzeit beste Idee, die ein großer potenzieller Gewinner sein kann.

PS Hassen Sie ein preisgetriebenes Stop-Loss-System? Wenn ja, ist hier eine Idee, die Ihnen hilft, Ihre Verluste zu begrenzen, wenn das zugrunde liegende Geschäft Ihrer Investition beginnt, abwärts zu gehen. Haben Sie schon einmal daran gedacht, einen fundamentalen Stop-Loss zu verwenden?

PPS Wenn Sie es so weit geschafft haben, sind Sie ein wenig an einer Investition interessiert, vielleicht sogar an einer quantitativen Investition. Komm schon, gib es zu.

Wenn Sie dies noch nicht getan haben, melden Sie sich für unseren kostenlosen Newsletter (mit allen aktuellen Research- und Investment-Ideen, über die wir schreiben) im Bereich unten rechts auf dieser Seite an.

Quellen:

Performance of stop-loss rules vs. buy and hold strategy Bergsveinn Snorrason and Garib Yusupov – Spring 2009

Taming Momentum Crashes: A Simple Stop-loss Strategy Yufeng Han, Guofu Zhou, Yingzi Zhu, August, 2014

When Do Stop-Loss Rules Stop Losses? Kathryn M. Kaminski and Andrew W. Lo May 1st, 2008

The Big Picture Blog - The Virtues of Stop Losses